– Artikel –

Effectieve pensioencommunicatie, ‘timing’ en ‘tooling’ is van belang!

Eind 2015 werd het rapport ‘Neem drempels weg opdat Nederlanders in actie komen voor hun pensioen’ door de AFM gepubliceerd. Eén van de aanbevelingen in dit rapport is om aan te haken bij financiële planningstools waar alle relevante financiële producten op één plek in kaart worden gebracht. Hiermee wordt de complexiteit voor de consument gereduceerd volgens de AFM. MijnGeldzaken.nl is zo’n planningstool, waar op integrale wijze huishoudens inzicht krijgen in de financiële situatie, zowel tot pensioen als tijdens het pensioen.

MijnGeldzaken.nl is voorjaar 2014 live gegaan met het ambitieuze motto: Heel Nederland financieel gezond. De visie is: Zelf doen waar het kan, advies wanneer het moet. Inmiddels hebben wij ruime ervaring opgedaan over hoe consumenten online tooling gebruiken en de drempels die wij daarbij ervaren. Sommige van de genoemde drempels door de AFM ervaren wij ook en andere hebben we inmiddels overwonnen. In dit artikel delen wij graag onze ervaringen.

Pensioencommunicatie of financiële communicatie

In het rapport wordt uitgelegd dat het belangrijk is om drempels weg te nemen zodat mensen in actie komen voor hun pensioen. Twee belangrijke drempels die daarbij worden genoemd zijn affect (mensen willen niet denken aan het moment dat ze niet meer werken en ‘oud’ zijn) en present bias (mensen leven in het hier en nu). Ook MijnGeldzaken.nl ervaart dat mensen meestal niet spontaan starten met het maken van een financieel plan. Hoewel dit veel geld kan besparen en financiële rust oplevert, leven consumenten in het hier en nu en is men vooral geïnteresseerd in korte termijn voordeel. Dit verklaart ook het succes van vergelijkers, zoals Independer en platformen als ‘Sloop de Crisis’. Er moet een concrete aanleiding zijn om je bezig te houden met geld.

In het rapport wordt uitgelegd dat het belangrijk is om drempels weg te nemen zodat mensen in actie komen voor hun pensioen. Twee belangrijke drempels die daarbij worden genoemd zijn affect (mensen willen niet denken aan het moment dat ze niet meer werken en ‘oud’ zijn) en present bias (mensen leven in het hier en nu). Ook MijnGeldzaken.nl ervaart dat mensen meestal niet spontaan starten met het maken van een financieel plan. Hoewel dit veel geld kan besparen en financiële rust oplevert, leven consumenten in het hier en nu en is men vooral geïnteresseerd in korte termijn voordeel. Dit verklaart ook het succes van vergelijkers, zoals Independer en platformen als ‘Sloop de Crisis’. Er moet een concrete aanleiding zijn om je bezig te houden met geld.

Deze drempels zijn naar onze ervaring te overkomen wanneer mensen aangesproken worden over hun financiële toekomst op het moment dat er nu iets aan de hand is. Er zijn meerdere momenten in een mensenleven waarin men openstaat voor financieel advies. Dit worden ook wel life events genoemd. Enkele bekende life events zijn het kopen van een huis, kinderen krijgen, scheiden, ontslag of een nieuwe baan. Maar ook de jaarlijkse belastingaangifte is een moment dat mensen gemotiveerd raken om de geldzaken beter te regelen. Op deze momenten zijn mensen gericht op hun persoonlijke financiële situatie en staan ze open voor advies, communicatie en tooling. Gebruik deze momenten voor een integrale kijk op de persoonlijke financiële situatie, waarbij het pensioen automatisch wordt meegenomen. Meer inzicht in de inkomsten tijdens het pensioen in relatie tot het bestedingspatroon is een belangrijke eerste stap.

Van oudsher zenden financiële instellingen (banken, verzekeraars en pensioenfondsen) thematisch, vanuit de eigen expertise en belangen, informatie naar consumenten. Deze informatie heeft vaak niet het gewenste effect vanwege de genoemde drempels en complexiteit, maar ook doordat de consument deze informatie als onvoldoende relevant voor de eigen situatie ervaart. Het is voor een leek lastig om de informatie die tot hem komt via verschillende bronnen samen te voegen tot een begrijpelijk beeld van de eigen situatie. Dit beeld laten maken door een deskundige kost geld.

Tijdens sessies met consumenten blijkt juist dat het volledige overzicht dat MijnGeldzaken.nl gebruikers biedt zeer gewaardeerd wordt. Ook bevordert het overzicht de communicatie tussen partners over de geldzaken. Waar vaak één persoon in het huishouden de financiën regelt, wordt het nu voor de ander ook inzichtelijk.

Drempel complexiteit overwonnen

Om de financiële gezondheid op korte en lange termijn integraal in kaart te brengen zijn behoorlijk wat gegevens nodig. Via MijnGeldzaken.nl vragen wij gebruikers om die schoenendoos zelf in te voeren via een slimme wizard. Wij maakten ons wel zorgen of consumenten dit zouden kunnen, maar uiteindelijk zijn wij positief verrast over de kwaliteit van de invoer en het beperkte percentage dat uitvalt bij het invoeren van de eerste essentiële gegevens. Mensen blijken goed op de hoogte van hun inkomen en de hypotheek. De grootste uitval (15%) ervaren wij bij het invoeren van de pensioengegevens. Deze gegevens hebben mensen niet paraat en de huidige koppeling met Mijnpensioenoverzicht.nl is helaas nog te omslachtig.

Om de financiële gezondheid op korte en lange termijn integraal in kaart te brengen zijn behoorlijk wat gegevens nodig. Via MijnGeldzaken.nl vragen wij gebruikers om die schoenendoos zelf in te voeren via een slimme wizard. Wij maakten ons wel zorgen of consumenten dit zouden kunnen, maar uiteindelijk zijn wij positief verrast over de kwaliteit van de invoer en het beperkte percentage dat uitvalt bij het invoeren van de eerste essentiële gegevens. Mensen blijken goed op de hoogte van hun inkomen en de hypotheek. De grootste uitval (15%) ervaren wij bij het invoeren van de pensioengegevens. Deze gegevens hebben mensen niet paraat en de huidige koppeling met Mijnpensioenoverzicht.nl is helaas nog te omslachtig.

Daarnaast ervaren wij een bedrijfsspecifieke belemmering. Een aanzienlijk deel van de gebruikers (22%) valt uit bij de invoer van het e-mailadres. Dit is vanuit de functionaliteit van het platform vereist om een account aan te maken bij MijnGeldzaken.nl. Mensen zijn vanuit privacy overwegingen terughoudend om dit achter te laten. Worden mensen door een bekende partij als een werkgever, aanbieder of adviseur naar het platform doorverwezen, dan valt deze belemmering nagenoeg weg.

Met ons platform constateren wij ook dat mensen het als een drempel ervaren om alle gegevens te verzamelen en te beginnen met invoeren. Een automatische koppeling met relevante databestanden helpt zeker om meer mensen financieel bewust te maken. Aan de andere kant is het proces van het invoeren ook een eerste stap om inzicht te krijgen. Wanneer de volledige informatie omtrent de financiële situatie direct wordt getoond, kan de gebruiker overrompeld raken. Het stapsgewijs doornemen hoe het financiële plan tot stand is gekomen, helpt de gebruiker om daarna zelfstandig aanpassingen te kunnen doen. Het inspelen op life events helpt om de drempel van invoer te verlagen.

Onze ervaring is dat de complexiteit om een integraal overzicht te maken van de persoonlijke financiën minder groot is dan vooraf lijkt. Een antwoord op de vraag: “Heb ik het goed geregeld of moet ik wat doen?”, vereist niet direct een 100% volledige invoer. Het is daarnaast mogelijk om met medewerking van partijen de invoer van gegevens verder te vereenvoudigen. Zo zou een directe koppeling met Mijnpensioenoverzicht.nl helpen. Een vergelijkbare koppeling hebben we in een testomgeving al werken met een pensioenuitvoerder. MijnGeldzaken.nl is dan een aanvulling op een bestaande eigen pensioenplanner. Veel gegevens worden bij een dergelijke koppeling automatisch al ingevuld. Consumenten dienen dan uitsluitend de ingevoerde gegevens nog te controleren en aan te vullen, waarna men direct de financiële situatie in de toekomst kan bekijken.

Handelingsperspectief wordt verhoogd bij persoonlijk inzicht!

Het bieden van financieel inzicht en overzicht op deze wijze is al een hele stap voorruit. Het resulteert niet altijd direct in het nemen van maatregelen. In veel gevallen is dat ook helemaal niet nodig. Onderzoek naar aanleiding van een project bij een grote werkgever wees uit dat in het eerste jaar meer dan 50% actie heeft ondernomen na gebruik van het instrument.

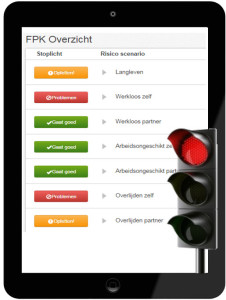

Het handelingsperspectief wordt niet alleen gestimuleerd door de tips die in het programma worden gegeven, maar zeker ook doordat de gevolgen van keuzes als eerder stoppen met werken of een nieuwe baan, zelfstandig door de gebruiker geëvalueerd kunnen worden. Dit wordt ook gedaan bij risicoscenario’s als overlijden en arbeidsongeschiktheid. Het is ook mogelijk om de directe gevolgen van maatregelen te evalueren. ZZPPensioen van Loyalis biedt in dat opzicht geïnteresseerden in een aanvullend pensioen de mogelijkheid om op haar website een aanvraag van een pensioen te exporteren naar MijnGeldzaken.nl. De zzp’r ziet dan in een onafhankelijk platform direct of het product het gewenste effect heeft en neemt meer weloverwogen een beslissing.

Consumenten kunnen best veel zelf, maar hebben zeker ook de wens om te sparren met een expert of daarvan bevestiging te krijgen. De advieskamer in het platform, waar online advies ingewonnen kan worden bij een adviseur, is toegankelijk en betaalbaar, maar voor velen ook nog een stap te ver. Face to face contact heeft voor veel gebruikers nog de voorkeur blijkt. Dat merken we ook in workshops bij werkgevers waarbij het instrument wordt gebruikt en een adviseur nader uitleg geeft. Deze combinatie van workshop en toegang tot het platform wordt door werknemers als zeer goed gewaardeerd.

Belangrijke rol voor werkgevers bij pensioencommunicatie

De wet pensioencommunicatie legt een grotere verantwoordelijkheid bij werkgevers en pensioenfondsen voor een meer persoonlijke pensioencommunicatie naar werknemers. Zeker bij jongeren zal een periodieke oproep tot het evalueren van de financiële situatie (zoals aanbevolen door de AFM) meer resultaat hebben wanneer hierbij ook de situatie tot pensioen wordt meegenomen.

De wet pensioencommunicatie legt een grotere verantwoordelijkheid bij werkgevers en pensioenfondsen voor een meer persoonlijke pensioencommunicatie naar werknemers. Zeker bij jongeren zal een periodieke oproep tot het evalueren van de financiële situatie (zoals aanbevolen door de AFM) meer resultaat hebben wanneer hierbij ook de situatie tot pensioen wordt meegenomen.

Meerdere beslissingen gedurende de carrière hebben effect op het pensioen. Een soort APK (Financiële Periodieke Keuring) helpt niet alleen om het inzicht te vergroten, het zorgt ook dat weloverwogen keuzes gemaakt worden en tijdig maatregelen worden getroffen.

Ook in het kader van duurzame inzetbaarheid is dit relevant voor werknemer en werkgever. Wanneer een werkgever financieel inzicht faciliteert zorgt dit voor een betere waardering van arbeidsvoorwaarden en beter geïnformeerde werknemers die mogelijk eerder en betere financiële beslissingen nemen omtrent hun verdere loopbaan. Van werknemers die het instrument nu het eerste jaar gebruiken geeft een zeer grote meerderheid (85%) aan het instrument in de toekomst ook te willen blijven gebruiken.

Samen sterk is het motto

De AFM verwijst naar de Money Advice Service in de UK. Net als wij ervaren zij ook dat helaas weinig mensen spontaan gebruik maken van toolings. Genoemde drempels en vooral ook onwetendheid over de mogelijkheden, spelen daarbij een rol. Het aanhaken bij partners is de beste methodiek om consumenten te informeren en te benaderen op het moment dat ze open staan voor de boodschap. Ook wij zien dit en hebben inmiddels ervaring opgedaan met werkgevers, pensioenpartijen en de financiële diensteverlening.

De AFM stelt dat aansluiten bij bestaande tools de beste optie lijkt. Samenwerken en ervaringen delen helpt om processen te versnellen, kosten laag te houden en de tooling verder te verbeteren en af te stemmen op de verschillende gebruikersgroepen. In dat opzicht geloven wij erg in samen sterk, waarbij onze onafhankelijke positie dit ook mogelijk maakt.